( nguồn: vietstock.com.vn)

Nếu “gom” tất cả các doanh nghiệp đang niêm yết trên TTCK thành một doanh nghiệp duy nhất, thì số liệu tài chính tiết lộ điều gì về thực trạng hoạt động kinh doanh của doanh nghiệp này?

Để đánh giá, chúng tôi cộng dồn số liệu tài chính của các công ty đang niêm yết trên HOSE và HNX, có loại trừ các doanh nghiệp đặc thù như ngân hàng, chứng khoán và bảo hiểm. Khi so sánh giữa các năm, chúng tôi không loại trừ ảnh hưởng từ doanh nghiệp mới niêm yết. Đơn vị tính của số liệu là tỷ đồng, nguồn số liệu của VietstockFinance.

Phân tích các số liệu này cho chúng ta một bức tranh khá thú vị về hiện trạng hoạt động kinh doanh của các doanh nghiệp Việt Nam.

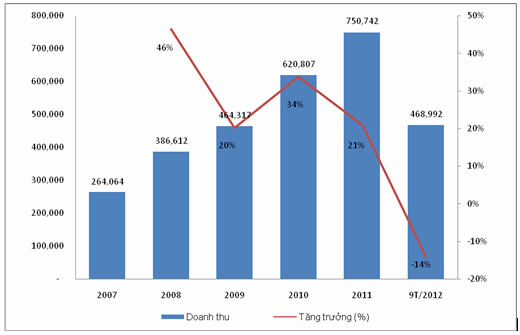

Doanh thu sụt giảm mạnh mẽ, khó lòng đạt được mức năm 2011. Môi trường kinh doanh khó khăn đã ảnh hưởng mạnh đến kết quả hoạt động của doanh nghiệp.

Sau khi tăng trưởng đều đặn từ 2007-2011, tốc độ tăng trưởng doanh thu trong 9T/2012 đã âm. Doanh thu 9T/2012 đạt gần 469 ngàn tỷ đồng, giảm mạnh 14% so với cùng kỳ năm 2011. Có thể thấy với một quý còn lại, doanh thu năm 2012 khó lòng đạt được mức tương đương năm 2011 và có khả năng chỉ tăng nhẹ so với năm 2009.

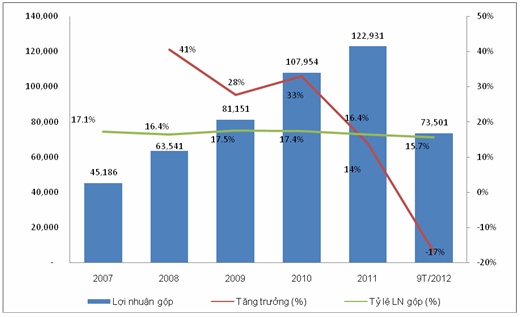

Lợi nhuận gộp cũng giảm mạnh, đạt 73.5 ngàn tỷ đồng và giảm 17% so với cùng kỳ năm 2011. Mức sụt của lợi nhuận gộp nhanh hơn doanh thu chủ yếu do giá cả nguyên vật liệu đầu gia tăng mạnh trong thời gian qua trong khi giá bán đầu ra không cải thiện.

Có thể thấy tỷ lệ lợi nhuận gộp/doanh thu đã giảm từ 17.5% năm 2009 xuống còn 15.7% trong 9T/2012.

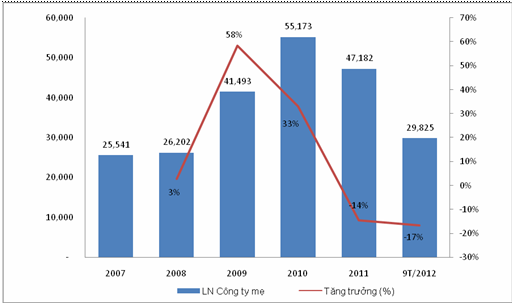

Lợi nhuận thụt lùi hai năm liên tiếp. Năm 2011, dù doanh thu và lợi nhuận gộp vẫn tăng trưởng nhưng lợi nhuận lại giảm 14%, chủ yếu do chi phí chi phí lãi vay tăng cao.

Trong 9T/2012, việc doanh thu và lợi nhuận gộp đồng loạt sụt giảm đã tiếp tục khiến cho lợi nhuận bị ảnh hưởng mạnh mẽ. Chi phí lãi vay tăng cao (xem bên dưới) cũng là một nguyên nhân tác động tiêu cực đáng kể.

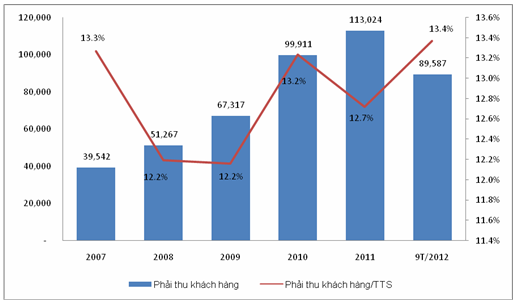

Phải thu khách hàng: Giảm số tuyệt đối nhưng tăng tương đối so với Tổng tài sản. So với cuối năm 2011, khoản phải thu khách hàng đã sụt giảm trong 9T/2012 xuống còn 89.6 ngàn tỷ đồng. Bên cạnh việc tích cực thu hồi phải thu, lý do còn có thể xuất phát từ việc sụt giảm doanh thu và hoàn cảnh khó khăn khiến doanh nghiệp không còn dễ dãi cung cấp tín dụng.

Tuy nhiên, đáng lưu ý là tỷ lệ khoản phải thu trên tổng tài sản vẫn gia tăng từ mức 12.7% trong năm 2011 lên 13.4% trong 9T/2012.

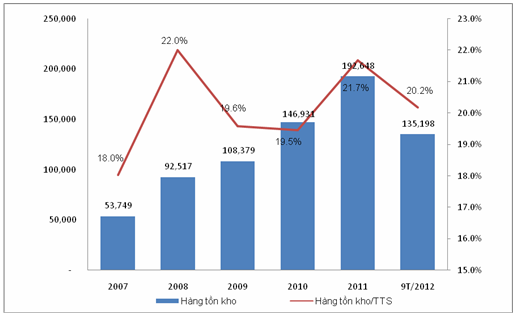

Hàng tồn kho đã giảm nhẹ nhưng vòng quay đang chậm lại, thể hiện sự khó khăn. Khoản mục hàng tồn kho cuối quý 3/2012 cũng đã sụt giảm đáng kể so với cuối năm 2011, khi chỉ còn 135.2 nghìn tỷ đồng.

Đáng chú ý là lượng hàng tồn kho cũng đã sụt giảm bớt so với tổng tài sản khi chỉ chiếm 20.2%, trong khi cuối năm 2011 là 21.7%.

Mặc dù vậy, vòng quay hàng tồn kho của có vẻ đã chậm dần lại trong những năm qua. Điều này cho thấy tinh hình kinh doanh đang ngày càng trở nên khó khăn.

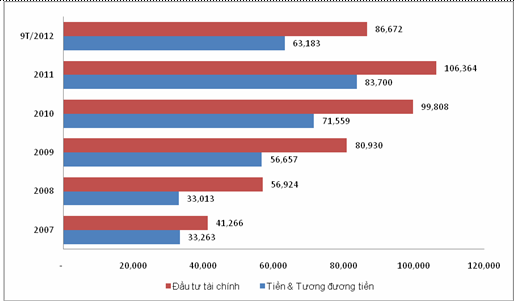

Tiền mặt sụt giảm mạnh, “ngán” đầu tư tài chính. Lượng tiền mặt và đầu tư tài chính đã giảm về gần mức của hai năm về trước, và giảm rất mạnh so với cuối năm 2011.

Đáng lưu ý là mặc dù thoái các khoản đầu tư tài chính nhưng doanh nghiệp vẫn không thể cải thiện vị thế tiền mặt.

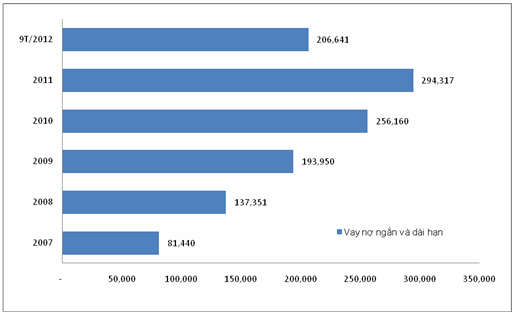

Tích cực trả nợ vay (Xu hướng deleverage) khi lãi suất tăng cao. Nợ vay phải trả lãi ngắn và dài hạn đã giảm mạnh gần 90 ngàn tỷ đồng, từ 294 ngàn tỷ đồng cuối năm 2011 xuống còn 207 tỷ đồng vào cuối quý 3/2012.

Mức vay nợ này cũng tương đương với năm 2009.

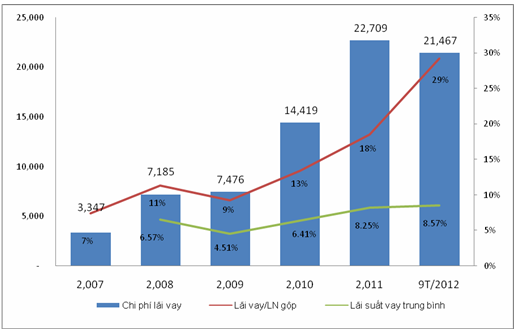

Lãi vay đè nặng doanh nghiệp. Chỉ trong 9T/2012 chi phí lãi vay của doanh nghiệp đã tăng lên mức hơn 21 ngàn tỷ đồng, gần bằng cả năm 2011 và gấp 3 lần so với năm 2009 – là năm được hỗ trợ lãi vay.

Biểu đồ bên dưới cũng cho thấy việc hỗ trợ lãi vay chỉ có dấu ấn rõ nét trong năm 2009, còn sau đó lãi vay dễ dàng tăng mạnh trở lại.

Chi phí lãi vay tăng cao trở thành gánh nặng cho doanh nghiệp, khi chiếm tới 29% lợi nhuận gộp – một con số quá cao so với khả năng sinh lợi thông thường.

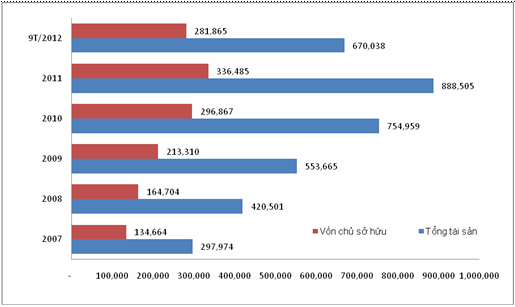

Vốn chủ sở hữu và Tổng tài sản teo tóp. Tổng tài sản của doanh nghiệp đã sụt giảm 24.6% trong 9T/2012 xuống chỉ còn 670 nghìn tỷ đồng.

Trong khi đó, các khoản lỗ từ hoạt động kinh doanh cũng khiến cho tổng vốn chủ sở hữu bị thâm hụt, khi giảm từ 336.5 ngàn tỷ đồng cuối năm 2011 xuống còn 282 ngàn tỷ đồng cuối quý 3/2012.

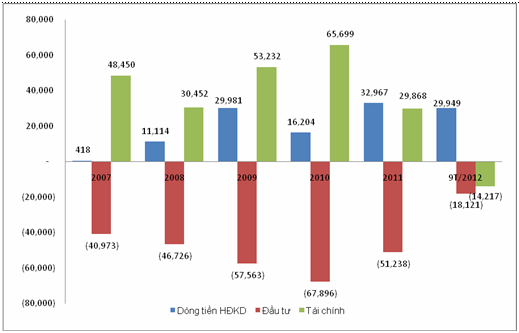

Thu hồi/Thu hẹp hoạt động đầu tư. Dòng tiền tài chính lần đầu tiên âm. Hoạt động đầu tư được thu hồi/thu hẹp đáng kể khi dòng tiền hoạt động đầu tư âm 18 ngàn tỷ đồng trong 9T/2012.

Dòng tiền tài chính lần đầu tiên trong vòng 5 năm trở lại đây đã phát sinh âm 14.2 ngàn tỷ đồng. Có thể thấy, trong năm 2012 doanh nghiệp đã không hề/không thể gia tăng nợ vay hay phát hành cổ phần để huy động thêm vốn.

Điều này trái ngược hoàn toàn với giai đoạn 2007-2011, khi hoạt động đầu tư được thúc đẩy khá mạnh và nguồn tài trợ chủ yếu đến từ dòng tiền tài chính (vay nợ, phát hành cổ phiếu).

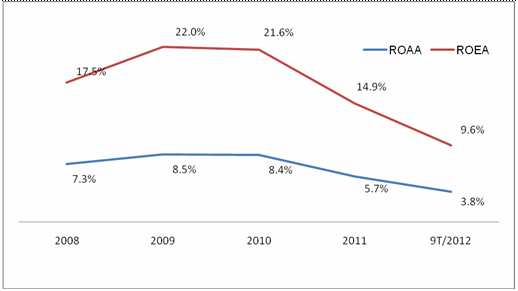

Hiệu quả hoạt động ngày càng thụt lùi? Biểu đồ thống kê ROAA, ROEA (tính theo số dư vốn chủ sở hữu trung bình) cho thấy hiệu quả sử dụng vốn và tài sản của doanh nghiệp đã sụt giảm rất mạnh, sau khi được cải thiện trong năm 2009 và 2010.

Cần phải nhấn mạnh là mặc dù quy mô vốn và tài sản đã co hẹp khá mạnh trong 9T/2012 nhưng cũng không thể nhấc nổi hiệu quả kinh doanh của doanh nghiệp.

Tính toán của chúng tôi cũng cho thấy ROE và ROA trung bình theo quý của năm 2012 chỉ đạt lần lượt 3.2% và 1.26%, trong khi năm 2011 là 3.7% và 1.42%.

Duy Nam (Vietstock)

0 nhận xét:

Đăng nhận xét